Заказчику оказаны услуги по оценке рыночной стоимости активов компании, в отношении которой введено конкурсное производство.

Подробнее

Оценка основных средств (ОС) - это стоимостной анализ большого массива (списка) имущества предприятия. Это могут быть перечни однородных объектов для переоценки, выполняемой на периодической основе, либо движимое и недвижимое имущество для целей залога, раздела, страхования и пр.

Как работают оценщики КГ «ИРВИКОН»? Приведем некоторые отличительные черты нашей работы:

Специалисты КГ «ИРВИКОН»:

Руководители и партнеры Компании являются членами экспертных и дисциплинарных советов СРОО и признанными судебными экспертами. Это является залогом успешного прохождения заключений КГ «ИРВИКОН» в любых инстанциях.

Методики оценки ОС зависят от целей и задач.

Переоценка основных фондов - используется затратный подход с элементами сравнительного.

Оценка рыночной стоимости для залога - осуществляется затратным и/или сравнительным подходом, для добывающих предприятий – доходным.

Оценка имущества для наследования или раздела - методами сравнительного подхода.

Вам требуется оценка основных средств?

Свяжитесь с нами! Гарантируем профессиональный подход и адекватную стоимость услуг!

Предварительный расчет и консультация - бесплатно.

Мы оказываем услуги по оценке основных средств в Москве и Регионах РФ для организаций любых отраслей и форм собственности, а также для частных заказчиков. За время деятельности нами накоплен колоссальный опыт определения стоимости различных объектов имущественных прав, а также защиты наших Отчетов во всех инстанциях.

Мы уверены, обратившись в КГ «ИРВИКОН», вы останетесь довольны не только качеством и результатом работы, но и самим процессом сотрудничества с нашей компанией!

Подробнее об оценке основных средств

Ведение бизнеса сложный и многогранный процесс, поэтому для того, чтобы делать это эффективно, требуется точное знание стоимости активов, используемых в производстве.

Среди важнейших целей можно выделить следующие:

Указанный перечень является открытым, так как разнообразие подходов к хозяйственной деятельности создает бесчисленное множество вариантов использования информации, которую можно получить в результате оценки ОС.

За оценкой обращаются лица, которые имеют непосредственное отношение к собственнику, то есть юридическому лицу – владельцу.

Зачастую за подобной услугой обращаются директора и иные представители высшего управленческого звена фирмы. Именно эта категория лиц является наиболее заинтересованной, так как полученная информация, позволяет принимать оптимальные решения, контролировать деятельность отдельных структурных подразделений и т.п.

Помимо этого, в целях контроля надлежащего исполнения должностных обязанностей, а также перед продажей или покупкой собственности за проверкой могут обращаться и учредители организации, владельцы акций и т.д.

Определение стоимости ОС может потребоваться в случаях:

При этом указанный перечень открыт, так как ситуации, в которых возможно оказание услуги, очень разнообразны.

Понятие «основные средства» можно определить так:

Активы, которые участвуют в хозяйственных и управленческих процессах организации.

Для признания актива основным средством он должен соответствовать четырем следующим условиям:

Наиболее распространенная классификация:

Процедура оказания услуги выглядит следующим образом:

Существует три базовых подхода оценки:

Примерная структура отчета выглядит следующим образом:

Отчет должен быть представлен клиенту в письменном виде и соответствовать всем требованиям ФЗ-135.

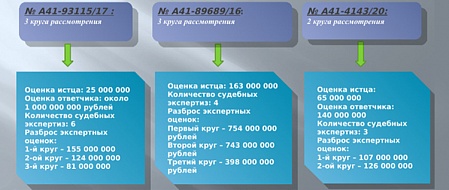

Приводим лишь некоторые проекты для иллюстрации нашей работы.

На встрече мы можем показать и рассказать гораздо больше.

Обращайтесь! Мы уверены: задачи, аналогичные Вашей, были нами уже не раз с успехом решены!

2022 г.

Подробнее

2022 г.

Подробнее

Ниже представлены ориентировочные цены по отдельным видам работ. Для более точной калькуляции напишите нам через форму обратной связи. Мы подготовим детальное коммерческое предложение по решению Вашей задачи.

Подробнее о том, как мы рассчитываем стоимость наших услуг, читайте здесь.

| Наименование | Цена, р. |

| Сооружения | |

| Оценка сооружений и передаточных устройств | от 40 000 |

| Транспорт | |

| Оценка автотранспорта (легковые автомобили, грузовые автомобили, автомобили общественного транспорта и пр.) | от 7 000 |

| Оценка водного и воздушного транспорта | от 150 000 |

| Оценка железнодорожного транспорта (вагоны, составы, локомотивы, тепловозы, паровозы) | от 60 000 |

| Оборудование | |

| Оценка серийного технологического оборудования | от 7 000 |

| Оценка специального оборудования | от 20 000 |

| Оценка технологических линий универсальных \ специальных | от 80 000 |

| Месторождения | |

| Оценка месторождений (рудные, нерудные, разрабатываемые, неразрабатываемые, углеводородное сырье, подземные воды) | от 250 000 |

19.10.2021

Подробнее

25.01.2021

Подробнее